งบดุลเป็นส่วนหนึ่งของงบการเงินของกิจการผลิตในรอบระยะเวลาบัญชีที่แสดงฐานะการเงิน ณ วันสิ้นงวด

คำว่างบดุลอาจคุ้นเคยกับผู้ที่อยู่ในโลกของการบัญชี

งบดุลเป็นส่วนสำคัญของงบการเงินของ บริษัท ซึ่งประกอบด้วยข้อมูลเกี่ยวกับสินทรัพย์หนี้สินและส่วนของผู้ถือหุ้น ณ วันสิ้นรอบบัญชีของ บริษัท

รายงานนี้ต้องจัดทำโดยองค์กรธุรกิจหรือ บริษัท เนื่องจากเป็นแนวทางในการตัดสินใจทางธุรกิจ

การทำความเข้าใจเกี่ยวกับงบดุลตามแหล่งต่างๆ

- งบดุลตามความรู้ทางการบัญชี

งบดุลหรืองบแสดงฐานะการเงินเป็นส่วนหนึ่งของงบการเงินของกิจการผลิตในรอบระยะเวลาบัญชีที่แสดงให้เห็นถึงฐานะทางการเงินของกิจการ ณ วันสิ้นงวดว่า

- อ้างอิงจาก Munawir

งบดุลคือรายงานที่นำเสนอทรัพยากรทางเศรษฐกิจของ บริษัท หรือสินทรัพย์หนี้สินหรือหนี้และสิทธิของเจ้าของ บริษัท ที่ฝังอยู่ใน บริษัท หรือเจ้าของทุนในเวลาที่กำหนด

- อ้างอิงจาก James C Van Harne

งบดุลคือข้อมูลสรุปฐานะการเงินของ บริษัท ณ วันที่ระบุซึ่งแสดงสินทรัพย์รวมบวกหนี้สินรวมบวกส่วนของเจ้าของทั้งหมด

องค์ประกอบในงบดุล

1. ทรัพย์สิน / ทรัพย์สิน

สินทรัพย์ / สินทรัพย์คือสินทรัพย์ที่องค์กรธุรกิจเป็นเจ้าของในรูปของเงินสดลูกหนี้ที่ดินเครื่องจักรและอื่น ๆ

ประเภทของทรัพย์สินแบ่งออกเป็น 3 ประเภท ได้แก่

- สินทรัพย์หมุนเวียน

- สินทรัพย์ถาวร

- สินทรัพย์ไม่มีตัวตน

2. หนี้สิน / หนี้สิน

หนี้สิน / หนี้สินเป็นภาระผูกพันของ บริษัท ที่มีต่อบุคคลอื่นที่ต้องชำระในระยะสั้นหรือระยะยาว

อ่านเพิ่มเติม: แนะนำแบรนด์แป้งสาลีที่ดีที่สุดหนี้สินสามารถแบ่งออกเป็นสองประเภท ได้แก่ หนี้สินระยะสั้นและหนี้สินระยะยาว

3. ส่วนของผู้ถือหุ้น

ทุนหรือส่วนของผู้ถือหุ้นคือเงินหรือสินค้าที่ใช้เป็นพื้นฐานในการทำงาน

ส่วนของเจ้าของคือความแตกต่างระหว่างสินทรัพย์ลบด้วยหนี้สินดังนั้นจึงมักเรียกว่าสินทรัพย์สุทธิ

ฟังก์ชันสมดุลทางการเงิน

หน้าที่หลักในงบดุลมีไว้เพื่อประเมินสถานะทางการเงินของ บริษัท คาดการณ์กระแสเงินสดในอนาคตและวิเคราะห์สภาพคล่องและความยืดหยุ่นทางการเงินของ บริษัท

นอกจากนี้งบดุลยังทำหน้าที่ดังต่อไปนี้:

- เครื่องมือที่ใช้ในการวิเคราะห์การเปลี่ยนแปลงในสถานะทางการเงินของบริษัท เป็นประจำในแต่ละปี

ดังนั้นจากงบดุลเรา (บริษัท ) สามารถค้นหาได้ว่าพัฒนาการของ บริษัท เป็นอย่างไรจากสภาพการเงิน

- เครื่องมือสำหรับวิเคราะห์สภาพคล่อง (ความสามารถของ บริษัท ในการชำระหนี้ในกองทุนที่มีสภาพคล่องหรือสภาพคล่อง)

องค์กรธุรกิจเพื่อให้ทราบถึงความสามารถของ บริษัท ในการปฏิบัติภาระผูกพันกับสินทรัพย์สภาพคล่อง

- เครื่องมือวิเคราะห์ความสามารถของ บริษัท ในการชำระหนี้ระยะสั้นก่อนครบกำหนด

งบดุลมีความสำคัญมากในการดูว่า บริษัท สามารถชำระหนี้ระยะสั้นได้หรือไม่โดยดูจากสินทรัพย์และเปรียบเทียบกับหนี้สินหรือหนี้สินของ บริษัท

รูปแบบของยอดคงเหลือทางการเงิน

ในการนำเสนองบการเงินงบดุลมีการนำเสนอ 2 รูปแบบคือแบบฟอร์ม Stafel (รายงาน) และ Skontro (บัญชี)

1. รูปแบบของ Skontro (บัญชี)

งบดุลในรูปแบบของ Skontro นำเสนอบัญชีสองด้านหรือด้านข้าง

ทางด้านขวาคือองค์ประกอบความรับผิดซึ่งประกอบด้วยทุนและหนี้สิน ในขณะเดียวกันทางด้านซ้ายคือทรัพย์สินซึ่ง ได้แก่ บัญชีทั้งหมดที่จัดประเภทเป็นสินทรัพย์

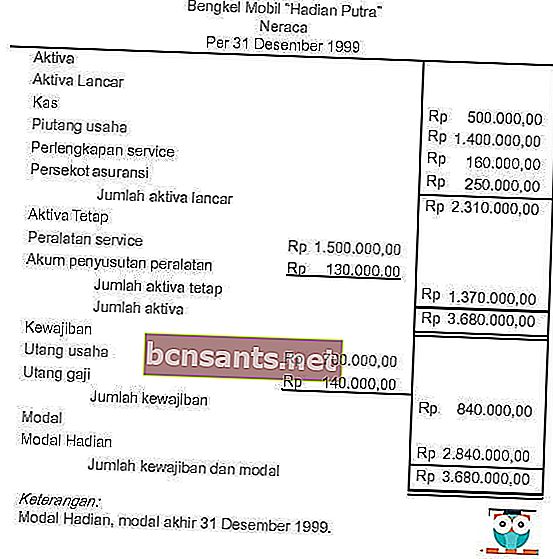

ตัวอย่างยอดคงเหลือแบบฟอร์ม Skontro

Original text

3. แบบฟอร์มเจ้าหน้าที่ (รายงาน)

ยอดคงเหลือแบบฟอร์ม Stafel จัดทำตามลำดับโดยเริ่มจากสินทรัพย์หนี้สินและทุน

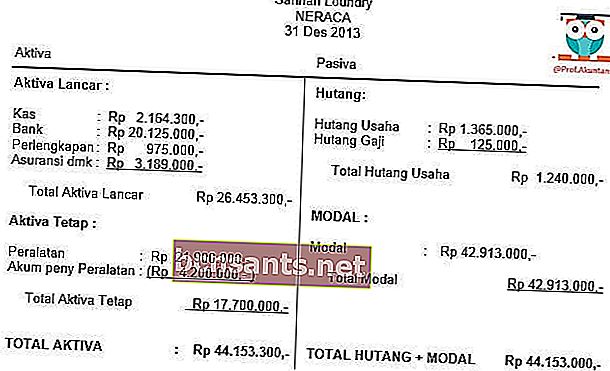

แบบฟอร์มพนักงานมีรูปร่างยาวและเหมาะสำหรับ บริษัท ที่มีบัญชีหลายบัญชี

อ่านเพิ่มเติม: หน้าที่ทางภาษีคือ: ฟังก์ชันและประเภท [เต็ม]ตัวอย่างงบดุลจาก Stafel